„Zisková inflace“. To je termín, který jednoznačně dominuje tuzemské měnověpolitické debatě (alespoň v posledních měsících). Dokonce i nejmenovaný český profesor ekonomie působící na prestižní americké univerzitě se uchýlil k tomu, že naši inflaci nazval „ziskovou“. A nebyl sám – brzy jej následovali někteří další ekonomové. Je však skutečně pravdou, že za dvojcifernou inflaci mohou zvyšující se zisky firem?

Je to přece zcela zřejmé – drtivé většině zaměstnanců v posledních letech významně klesly reálné příjmy. A hle – mnohým firmám zároveň rostly zisky, a to pozoruhodným tempem. Jak paradoxní! No není to snad postačující opodstatnění pro to, abychom z růstu naší inflace obvinili chamtivé korporace, jež si slovy jednoho z příznivců této teze „mastí kapsy“ na nebohých spotřebitelích? Ne, rozhodně to není takto jednoduché.

Z výpočtu HDP ex definitione vyplývá, že se růst nominálního hrubého domácího produktu musí v určitém poměru rozdělit mezi zisky firem a mzdy zaměstnanců. Inflaci bychom proto vždy mohli označit za „ziskovou“, nebo „mzdovou“ v závislosti na tom, která možnost zrovna převažuje. To ale není vysvětlení toho, proč inflace a nominální HDP roste, nýbrž pouze nicneříkající výrok podobající se jiným tautologickým tvrzením.

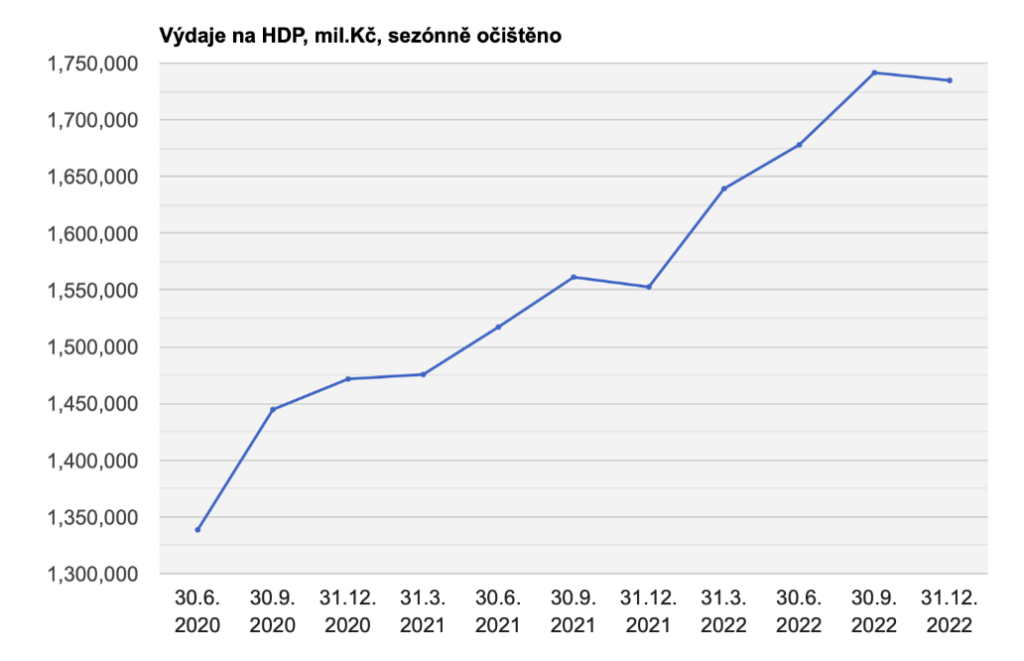

Vzrůstající inflaci by bylo možné touto logikou označit za „ziskovou“ leda tehdy, když by významně vzrostla monopolní síla firem v určitých odvětvích. Takový nepříjemný exogenní faktor, kterým je nepříznivý nákladový šok, by však zavinil vyšší inflaci, ale současně nižší reálný produkt. Jenže nic takového jsme zkrátka nepozorovali. Pravdou naopak je, že kvůli příliš uvolněné měnové politice v předchozím období vzrostla celková poptávka v ekonomice, a ta způsobila růst míry inflace i reálné produkce. Proto rostl i nominální HDP, což můžeme jasně doložit na datech.

Zdroj: ČNB, ARAD

Vývoj nominálního HDP v mil. Kč (výdaje na HDP, sezónně očištěno; běžné ceny; čtvrtletní data)

Přední český (makro)ekonom Pavel Potužák svůj závěr shrnuje slovy: „Růst marží není příčinou, ale důsledkem inflace.“ A vskutku – růst zisků firem je průvodním jevem inflačního procesu. Patrný časový soulad mezi těmito jevy přitom některé svádí k názoru, že mezi nimi existuje i příčinná souvislost. To je nicméně hluboký omyl.

Štěpán DRÁBEK, analytik CETA

Foto: Pixabay

Zdroj: CETA

<